Les Etats-Unis, grand gagnant des tensions sur le marché européen du gaz

Une nouvelle crise gazière

Le marché gazier européen traverse une nouvelle période de turbulences. La guerre au Moyen-Orient se traduit par une flambée des prix du gaz. Il est encore très loin des sommets de 2022, mais il dépasse déjà les 60 €/MWh sur le marché spot (+ 80% depuis le début de la guerre). L’arrivée du printemps, avec ses températures plus clémentes, offre un répit en limitant la demande immédiate pour le chauffage domestique. Un épisode de froid tardif ne peut être exclu et viendrait fragiliser un système déjà sous pression. D’autant que les stocks de gaz sont bas. Mi-mars, selon AGSI, le taux de remplissage des stocks de l’UE était de 29%. En France, il n’était que de 22%. L’Europe entre petit à petit dans une période d’achat pour reconstituer ses stocks en prévision de la prochaine période de chauffe.

Le poids croissant des Etats-Unis dans les importations de gaz naturel de l’UE

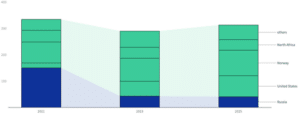

Les Etats-Unis sont le principal bénéficiaire des crises du marché gazier européen. Entre 2021 et 2025, l’Union européenne a multiplié ses achats de gaz outre-Atlantique par quatre, atteignant un volume de 80 milliards de m3 l’an dernier. En 2025, les États-Unis représentaient déjà un quart des approvisionnements totaux de l’UE, et une part écrasante de 58 % en ne considérant que le gaz naturel liquéfié (GNL).

117 milliards d’euros

Le montant des achats de GNL américain de 2022 à mi 2025

Sources : Kpler, Eurostat, IEEFA

Cette dépendance est structurelle et appelée à se renforcer pour deux raisons majeures. D’une part, le cadre législatif européen impose désormais une rupture définitive avec la Russie. Le règlement adopté en janvier 2026 prévoit l’interdiction totale de l’importation de GNL russe dès début 2027, suivie de celle du gaz par gazoduc à l’automne de la même année. Ce sont ainsi 40 milliards de m3 supplémentaires (soit 13 % des besoins actuels) qu’il faudra remplacer.

D’autre part, l’approvisionnement en provenance du Moyen-Orient se complique. Les installations gazières sont devenues des cibles pour l’Iran en représailles des attaques sur son sol. Plusieurs sites ont été touchés. C’est notamment le cas, au Qatar, de Ras Laffan, plus grand site mondial de production de GNL, frappé ces derniers jours. Selon son exploitant, QatarEnergy, les dommages sont considérables, amputant sa capacité d’exportation de 17%. L’entreprise a indiqué le 19 mars qu’elle pourrait ne pas être en mesure d’honorer certains contrats de livraison avec l’Italie, la Belgique, la Corée du Sud et la Chine. Les travaux de réparation pourraient prendre 3 à 5 ans. Encore un peu moins de gaz disponible pour l’Europe qui va devoir se tourner davantage vers d’autres fournisseurs, les Etats-Unis en tête.

La France, nouveau carrefour logistique de l’Europe

Cette mutation profonde de l’approvisionnement redessine la géographie des flux énergétiques sur le Vieux Continent. Jusqu’à la guerre en Ukraine, le gaz circulait principalement d’est en ouest en Europe, la France se trouvant en bout de chaîne. Aujourd’hui, la tendance s’est inversée : les flux s’orientent désormais d’ouest en est et la France est devenue un hub. Près d’un tiers du gaz entrant en France est réexpédié chez nos voisins. En 2025, selon les données de Natran, les terminaux méthaniers ont représenté 64% des entrées de gaz, un niveau record, pour un volume de près de 30 milliards de m3. C’est trois fois plus qu’en 2018. C’est une aubaine pour les terminaux méthaniers dont l’avenir demeure néanmoins compromis par les ambitions françaises de décarbonation. Pour rappel, la France (et l’Europe) s’est fixée comme objectif de ne plus consommer de gaz naturel d’ici 2050. Une mauvaise nouvelle, à terme, pour les Etats-Unis cette fois.